ISO 20022: нова ера чи цифрова клітка

ISO 20022 змінює правила: що чекає на бізнес і користувачів у 2026.

22 листопада 2025 року у світовій фінансовій системі сталася подія, яка залишилася непоміченою для більшості, але змінила принципи роботи всіх міжнародних платежів. Цього дня мережа SWIFT повністю перейшла на новий стандарт обміну даними ISO 20022, завершивши перехідний період, який тривав кілька років.

Що це означає на практиці?

Щодня через систему SWIFT проходить близько 44 млн платежів на загальну суму $150 трлн. Усі ці транзакції тепер використовують абсолютно новий формат передачі інформації. Для бізнесу це означає прискорення трансграничних переказів на 40% та автоматизацію обробки до 90% операцій. Але за ефективністю стоять серйозні ризики для конфіденційності.

У цій статті ми послідовно розберемо технічну суть переходу, його вплив на швидкість та вартість операцій, а також те, як новий стандарт змінює правила приватності у фінансовій сфері.

Коротко про головне

- 22 листопада 2025 року SWIFT повністю перейшов на стандарт ISO 20022, завершивши багаторічну відмову від застарілого формату MT і змінивши основу всіх міжнародних платежів.

- Новий стандарт використовує XML-повідомлення з розширеними ідентифікаторами (LEI, UETR), що дозволило автоматизувати до 90% операцій і прискорити трансграничні перекази до одного дня.

- Бізнес і користувачі отримали більш швидкі, дешеві та точні перекази, з прозорим трекінгом платежів і різким зниженням кількості помилок та повернень.

- Ціна ефективності — різке зростання обсягу даних, що збираються про кожну транзакцію, включаючи повний ланцюжок руху коштів, учасників і детальне призначення платежу.

- Фінансова приватність фактично зникає: регулятори отримують автоматичний доступ до історії операцій, зростає ризик витоків даних, блокувань та поведінкового аналізу клієнтів.

- Відповіддю на тотальну прозорість стає зростання інтересу до інструментів захисту конфіденційності, включаючи приватні криптовалюти та рішення на кшталт BitHide, що дозволяють контролювати рівень розкриття фінансових даних.

Що таке SWIFT і чому це важливо

SWIFT (Society for Worldwide Interbank Financial Telecommunication) являє собою захищену мережу обміну фінансовими повідомленнями між банками. Це не платіжна система в прямому сенсі, гроші через SWIFT не передаються. Це комунікаційний протокол, який дозволяє одному банку повідомити іншому: «Переведіть таку-то суму такому-то одержувачу».

Мережа об'єднує понад 11 000 фінансових організацій у 200 країнах. Без SWIFT неможливі міжнародні перекази, валютні операції та торговельне фінансування.

До 22 листопада 2025 року SWIFT працював на двох паралельних стандартах: старому форматі MT (Message Type), створеному в 1973 році, і новому ISO 20022, який почали впроваджувати з 2004 року. Тепер старий формат повністю виведений з експлуатації.

Що змінилося в технічному плані

Щоб зрозуміти суть переходу, потрібно розібратися в відмінностях між двома стандартами.

Старий формат MT працював як телеграма: короткі текстові поля з фіксованими мітками. Наприклад, тег :50K: позначав боржника (того, хто відправляє гроші), :59: одержувача, :32A: суму та валюту. Кожне поле мало жорстке обмеження за обсягом, часто до 100 символів. Інформація передавалася мінімальна: хто, кому, скільки, код банку (BIC). Жодних деталей про призначення платежу, джерело коштів чи проміжних учасників ланцюжка.

Новий формат ISO 20022 побудований на мові розмітки XML (Extensible Markup Language). Це структуровані повідомлення, де кожен елемент має чітку ієрархію і може містити безліч вкладених полів. Замість коротких тегів використовуються повноцінні назви англійською мовою, зрозумілі і людині, і комп'ютеру.

У новому стандарті з'явилися обов'язкові ідентифікатори:

- LEI (Legal Entity Identifier) являє собою унікальний 20-значний код юридичної особи, який дозволяє однозначно визначити компанію чи організацію в будь-якій точці світу.

- UETR (Unique End-to-end Transaction Reference) працює як трек-номер для посилки.

- Інформація про призначення платежу (Remittance Information) тепер може містити до 140 символів детального опису призначення платежу.

Ключова технічна відмінність полягає в тому, що XML-структура читається комп'ютерами автоматично. Банківське програмне забезпечення може перевірити правильність усіх полів за заздалегідь заданими шаблонами (XSD-схеми), знайти помилки до відправлення, автоматично обробити платіж без участі операторів.

Чому перехід відбувся саме зараз

Розробка ISO 20022 почалася ще в 2004 році, але повний перехід розтягнувся на два десятиліття. Причина проста: заміна комунікаційного протоколу для 11 000 банків вимагає колосальних інвестицій в IT-інфраструктуру, навчання персоналу, тестування систем.

З березня 2023 року SWIFT запустив перехідний період, коли банки могли працювати і в старому MT, і в новому форматі MX (MX означає повідомлення в форматі XML). Система автоматично конвертувала формати за необхідності, але стягувала додаткові комісії за конвертацію.

До листопада 2025 року близько 97% всіх платежів вже оброблялися в форматі ISO 20022. Тому SWIFT оголосив остаточну дату відключення старого формату. 22 листопада стало останнім днем, коли MT-повідомлення приймалися системою. З 23 листопада працює тільки ISO 20022.

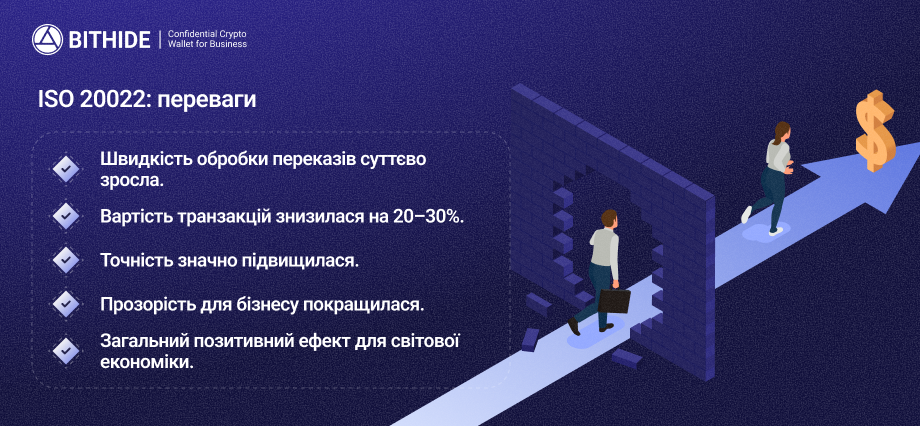

Переваги нового стандарту

Швидкість обробки зросла кардинально. Раніше міжнародний переказ займав від трьох до п'яти робочих днів. Тепер завдяки автоматичній обробці (STP, тобто Straight-Through Processing) 90% платежів проходять без участі людини. Кошти доходять за лічені хвилини або протягом одного робочого дня.

Вартість транзакцій знизилася на 20-30%. Раніше типовий міжнародний переказ коштував $20-50 комісії. Основна частина цих витрат припадала на ручну роботу операторів банків-кореспондентів.

Точність зросла критично. У старому форматі MT близько 15% платежів вимагали ручного коригування через неповні або неправильно заповнені реквізити. Банк-одержувач не міг зрозуміти призначення платежу, запитував уточнення, це розтягувало процес на дні. В ISO 20022 структуровані поля та автоматична перевірка за XSD-схемами відсікають більшість помилок ще до відправлення повідомлення.

Прозорість для бізнесу покращилася значно. Компанії тепер бачать статус платежу в режимі реального часу через UETR-трекінг. Можна відстежити, в якому саме банку знаходяться гроші, коли вони надійдуть одержувачу, які комісії утримано на кожному етапі.

Ефект для економіки в цілому позитивний. Прискорення грошових потоків покращує ліквідність компаній, знижує ризики валютних коливань (гроші доходять швидше, курс не встигає сильно змінитися), спрощує міжнародну торгівлю.

Що змінилося для звичайних користувачів

На побутовому рівні перехід залишився непоміченим. Якщо ви 22 листопада відправляли переказ через мобільний додаток банку, а 23 листопада робили те ж саме, жодних видимих відмінностей не було. Картки Visa та Mastercard працюють як і раніше, перекази всередині країни проходять миттєво.

Однак міжнародні перекази стали помітно швидшими. Те, що раніше займало два-три дні, тепер завершується за кілька годин або до кінця робочого дня. Ви відправляєте гроші родичу за кордон вранці, і до вечора вони вже на його рахунку.

Зменшилися затримки через технічні помилки. Раніше банк міг повернути платіж через три дні з формулюванням «неправильний IBAN» або «недостатньо інформації про одержувача». Зараз система перевіряє коректність даних одразу при введенні, і якщо щось не так, ви дізнаєтеся про це до відправлення, а не через кілька днів очікування.

Головна зміна, яка поки не очевидна, пов'язана з даними. Кожен ваш переказ тепер містить набагато більше інформації, ніж раніше.

Про це нижче.

Зворотний бік: кінець фінансової приватності

Тут починаються серйозні проблеми. ISO 20022 створювався з акцентом на прозорість та боротьбу з фінансовими злочинами. Кожна транзакція тепер містить розгорнутий набір даних, який доступний не тільки банкам, а й регуляторам.

Що саме фіксується в новому форматі:

- Повний ланцюжок руху грошей. UETR-ідентифікатор дозволяє простежити кожен крок платежу: з якого банку пішли кошти, через які проміжні банки пройшли, де і коли надійшли на рахунок одержувача.

- Ідентифікація учасників через LEI. Компанії та організації визначаються не просто за назвою, а за унікальним міжнародним кодом. Система знає, хто реально стоїть за кожною транзакцією.

- Призначення платежу в деталях. Поле Remittance Information вимагає точного опису, за що платять гроші. Раніше можна було написати просто «оплата послуг», тепер банки вимагають конкретики: номер договору, найменування товару, посилання на документ.

- Оцінка ризиків транзакції. У повідомлення вбудовуються мітки про потенційні ризики відмивання грошей або фінансування тероризму. Автоматичні системи аналізують кожен переказ і присвоюють йому рейтинг ризику.

Усі ці дані зберігаються безстроково для цілей комплаєнсу, тобто дотримання вимог щодо протидії відмиванню грошей (AML) та ідентифікації клієнтів (KYC). До цих даних мають доступ фінансові регулятори в рамках рекомендацій FATF.

Що це означає для приватності:

1. Банківська таємниця, яка існувала з 1930-х років, фактично скасована.

Раніше деталі ваших фінансових операцій були конфіденційними, банк не міг їх розкривати третім особам без вашої згоди або рішення суду. Зараз регулятори отримують доступ до повної історії транзакцій в автоматичному режимі.

2. Більше даних означає більше ризиків витоків.

Усі деталі транзакції тепер зберігаються в одному XML-файлі. Якщо хакери зламають базу даних, вони отримають не просто список переказів, а повну картину ваших фінансів з поясненнями, за що і кому ви платили.

3. Автоматичне блокування операцій стало чутливішим.

Системи аналізу ризиків працюють за алгоритмами, які іноді помиляються. Звичайний переказ родичу в іншій країні може бути заблокований, якщо сума здасться системі підозрілою або одержувач знаходиться в регіоні з підвищеним ризиком.

4. Поведінковий аналіз стає нормою.

Банки тепер бачать не просто факт переказу, а й контекст: кому ви платите регулярно, на які цілі витрачаєте гроші, як змінюються ваші фінансові звички. Ця інформація використовується для скорингу (оцінки кредитоспроможності), таргетованої реклами, а в деяких країнах може передаватися державним органам.

5. Глобальний контроль за фінансами.

Через єдиний стандарт ISO 20022 дані про всі міжнародні платежі стікаються в централізовані системи моніторингу. Конфіденційність у міжнародних розрахунках практично зникла.

Зв'язок з криптовалютами та блокчейном

Важливо розуміти, що ISO 20022 не є блокчейн-технологією. Однак його XML-формат спроєктований так, що може служити мостом між банківською системою та криптовалютними платформами.

Кілька блокчейн-проєктів адаптували свої протоколи для сумісності з ISO 20022:

- Ripple (XRP) використовує цей стандарт для інтеграції з банками, пропонуючи технологію швидких міжнародних переказів.

- Stellar (XLM) орієнтований на грошові перекази в країнах, що розвиваються, особливо в Африці. Партнерство з MoneyGram, яке охоплює операції на суму близько $300 млн, працює через ISO 20022-сумісні канали.

- Algorand (ALGO) бере участь у пілотних проєктах щодо цифрових валют центральних банків (CBDC, Central Bank Digital Currency) в Італії та інших країнах.

- Quant (QNT) розробляє рішення для міжмережевої взаємодії (interoperability), дозволяючи різним блокчейнам обмінюватися даними через ISO 20022.

- Hedera (HBAR) фокусується на корпоративних токенізованих активах, використовуючи стандарт для інтеграції з банківськими системами.

Сам по собі ISO 20022 нічого не змінює в природі криптовалют. Але він створює технічну можливість для банків працювати з криптоактивами через звичні канали SWIFT. Це прискорює конвертацію фіату в криптовалюту і навпаки, знижує бар'єри для інституційних інвесторів, але водночас додає регуляторний контроль над криптотранзакціями.

Фінансовий контроль та захист приватності

Новий стандарт створює те, що можна назвати фінансовим паноптикумом. Кожна ваша транзакція назавжди залишає цифровий слід. Відповідь користувачів передбачувана, зростає інтерес до інструментів приватності:

- Приватним монетам (наприклад, Monero, Zcash), які використовують криптографічні методи для приховування відправника, одержувача та суми переказу, zero-knowledge proofs (докази з нульовим розголошенням).

- Платіжним рішенням зі вбудованим захистом конфіденційності. У BitHide клієнти самостійно вирішують, наскільки приватною буде конкретна транзакція, вибираючи один з Рівнів Безпеки Транзакцій.

Запит ринку відчувають і регулятори, SEC провів круглий стіл з питань захисту конфіденційності користувачів.

Висновок

ISO 20022 став основою фінансової архітектури майбутнього. XML-повідомлення з ідентифікаторами UETR та LEI інтегрують традиційні банки, цифрові валюти центробанків і блокчейн-платформи в єдину глобальну мережу.

Це прискорює платежі, знижує видатки, зменшує кількість помилок. Але за ефективність доводиться платити приватністю. Фінансова таємниця, яка захищала особисте життя громадян майже століття, фактично скасована. Можливість програмувати умови використання грошей створює ризики політичного контролю та соціальної інженерії.

В епоху тотальної фінансової прозорості інструменти захисту приватності стають не розкішшю, а необхідністю. BitHide пропонує перевірені рішення для тих, хто цінує свободу, конфіденційність та безпеку.

Зв'яжіться з нами прямо зараз, отримайте безкоштовну консультацію щодо Рівнів Безпеки Транзакцій і оберіть підходящий спосіб захисту чутливих даних вашого бізнесу.